相続税、といえば、高額な税金がかかるのではないか、と思っている方も多いのではないでしょうか。全体を把握できないと、不安になりますよね。

今回は、不動産を相続した時にどのような税金がかかってくるか、またどのような対策ができるのかをご紹介します。

Contents

相続税とは、被相続人(亡くなった方)の遺産(相続財産)を相続で受け継いだ場合や、遺言によって遺産を受け継いだ場合に、その遺産総額となる金額が大きいとかかってくる税金です。基本的に、亡くなった被相続人が所有していた財産は、全て相続税の対象となります。

預貯金や現金、金融資産、自動車、不動産、骨董品、美術品、特許権、著作権など、全ての金銭に見積もることができる財産が相続税の課税対象になります。

日本国内だけでなく国外に所在する財産、被相続人の財産で家族名義になっている財産なども全て課税対象です。

被相続人が亡くなったことで支払われる死亡保険金、死亡退職金なども、相続によって取得したものとされ、相続税の課税対象です。ただ、死亡保険金や死亡退職金のうち、相続者に支払われた一定の金額までは非課税となります。

それぞれの非課税限度額の計算方法は、以下のようになります。

死亡保険金の非課税限度額=500万円×法定相続人の数

死亡退職金の非課税限度額=500万円×法定相続人の数

その他にも課税対象となるものは

・被相続人から生前に贈与を受けた相続時精算課税の適用を受ける財産

相続開始の時の価額ではなく、贈与時の価額を相続税の課税対象に加算

・被相続人から相続開始前3年以内に贈与を受けた暦年課税の適用を受ける財産

相続開始の時の価額ではなく、贈与時の価額を相続税の課税対象に加算

です。

一方、相続税がかからない財産は、墓地や仏壇・仏具、神を祭る道具など日常礼拝をしている物です。ただ、骨とう的な価値がある投資対象となるもの、商品として所有しているものは相続税がかかります。公益事業用財産、相続税の申告期限までに国などに寄付した財産なども非課税です。

» 住宅の設計について詳しくはこちらをクリックしてください。不動産を相続するときの注意点は、どのようなものがあるのでしょうか。

遺産の取り分け方や誰が相続するかについて、被相続人(亡くなった人)が土地・建物などの不動産を残していた場合は相続人全員で話し合い、決める必要があります。その話し合いを遺産分割協議と言います。遺産分割協議は、相続人全員が一堂に会し行わなければならないものではなく、メールや手紙、電話でも大丈夫です。遺産の分け方について、相続人全員で意思統一ができれば問題はありません。

もし相続人が一人しかいない場合や、被相続人が遺言で不動産を相続する人を指定している場合は、相続する人が決まっています。

不動産を誰が相続するか決まるまでは、相続人全員が遺産を共有している、『遺産共有』という状態です。このままの状態でもいいのですが、共有のままだと、不動産を処分するとき、新たに土地活用を行うときにも全員の同意が必要です。

また、共有者の誰かが亡くなれば再び相続が生じ、不動産に関わる人が増えていきます。このような状況を避けるためにも、不動産は共有するのではなく特定の相続人が引き継いだ方が良いでしょう。

遺産が不動産しかない場合、1人が不動産を相続すると他の人が何も相続できないことになってしまいます。その場合、不動産を相続する人が相続しなかった人に金銭を払って清算する代償分割という方法があります。

また、不動産を相続したい人が特にいない場合は、不動産を売却して現金化して分ける換価分割という方法もあります。

不動産を相続した場合、すべての方に共通する相続手続きがあります。それは名義変更です。

また、法務局に全て日本中にある不動産の情報は登録されています。所在地、広さ、規模、誰が所持しているかという情報です。亡くなった方(被相続人)の名義である不動産を、その不動産を相続した相続人の名義に変更する手続きを相続登記と言います。相続により不動産の所有者が変わることで、この誰が所持しているかという部分が変わるので、この変更手続きをする必要があります。

相続登記は相続が発生した場合、終盤で行う手続きで、登録免許税と言われる税金が主にかかります。この税金は、相続登記をする不動産の価値により変動し、固定資産税評価額の0.4%と決まっています。

相続登記の手続を司法書士に代行してもらう場合、これらの必要書類は印鑑証明書以外はすべて直接、職権で代行取得をしてもらうことが可能です。

相続開始後3ヶ月以内に家庭裁判所へ「相続放棄申述書」を提出し、申し立てをすることで、相続放棄ができます。相続は基本的に、被相続人が所有している全ての財産債務を引き継ぎます。しかし必ずというわけではなく、相続人は「相続放棄」を選択することができます。相続放棄は財産債務の一切を相続しません。しかしこれは家庭裁判所での手続きが必要です。

しかし、相続放棄をした時点で自動的にその土地が国の財産となりますが、責任から解放されるわけではないので注意しましょう。その土地の名義人は相続放棄後も被相続人であり、固定資産税はかかりませんが注意義務や管理義務は継続します。そして土地の管理義務は、次の管理者が現れるまで継続します。

もし自分以外の相続人が相続を承認した場合、その相続人が次の管理者となります。しかし相続放棄するような土地を、わざわざ相続するというのはあまり多くはないでしょう。

利害関係人または検察官が家庭裁判所に請求することで、全ての相続人が相続放棄をした場合には相続財産管理人が選任され次の管理者となります。この場合、土地の管理責任義務から解放されます。ただ、これらの手続きや申し立てには数十万円以上の費用が必要です。この負担額が大きいことにより、結局相続し続け固定資産税の支払いや土地の維持管理を続ける人が多猪が現状です。

不動産の評価方法にはきまりがありますので、それに沿って評価しなければなりません。

また、土地を相続する際には、小規模宅地等の特例により、評価額が減額されることもあります。

なお、相続税では配偶者に大きな税額控除があり、配偶者が相続した遺産額が法定相続分または1億6000万円までの場合には相続税がかかりません。

相続税がかかる場合や、小規模宅地等の特例、配偶者の税額控除などの適用を受ける場合には、相続税の申告が必要です。

相続税の申告は相続開始から10ヶ月以内に行わなければなりませんので、期限に遅れないよう注意しておきましょう。

土地を相続したものの、維持管理をしていけないというのであれば、売却も視野に入れましょう。相続した家や土地を売却し、現金にすることで、遺産として相続人と平等に分けやすくなる上、相続税の納税資金に充てることもできます。自宅の購入資金や子どもの教育費などにもできます。

ただ、家や土地を売ることで税金や諸経費などの出費があります。税金は「印紙税」や「譲渡所得」にかかる税金(所得税・復興特別所得税・住民税)。諸経費は不動産仲介会社に支払う仲介手数料、などがあります。

主な税金としては

・印紙税

売買契約書に印紙を貼って納める国税

・譲渡所得課税

売却益に課税され、所得税や住民税がかかる税金

親の実家など相続した土地や建物には、自分で住む、賃貸にする、売却するなどさまざまな方法があります。売却するのであれば、早めに行動し節税につなげましょう。税理士など専門家に相談しながら決めることをおすすめします。

» 住宅の設計について詳しくはこちらをクリックしてください。

相続税を節税しようとする場合、幾つか方法があります。

相続した土地を、賃貸にすることで賃借権分だけ評価が下がります。これは、地域によって違いますが通常は土地を借りている側に借地権という権利がいくらか設定されると考えられるため、その分土地の評価を下げるというものです。

また、土地を貸す場合には定期借地という方法で貸す方法があります。この場合も同じく評価を下げる効果があり、この場合は自用地価額から土地定期借地権価額を差し引いた金額もしくは、残存期間に応ずる割合を考慮した金額のいずれか低い価額で評価することになっています。

期間を定めない賃貸契約でも定期借地でも、評価額を下げ流ことができます。借りたいという人がいるのであれば、積極的に利用しましょう。

また、建物の固定資産税評価額による評価は建築額よりも低いため、建物を建築することで現金預金を所持しているよりも評価が下がります。

建物の評価額は、建築額の7役割前後となるのが通常です。もちろん、建物は年数が経てば評価額が徐々に下がっていきます。その点も考慮しましょう。

アパート経営することで、土地と賃貸用建物の評価を下げるという方法もあります。

借地にアパートを建築し、借地料を経費としてアパート収入から差し引くことで不動産所得は減るように見えます。しかし、建物を借地の上に一度建築した場合建物がある以上は土地を借り続ける必要があります。アパート経営が上手くいかなくなっても、建物を散り壊すか土地の貸主に譲り渡さない限り、土地を借り続ける必要があります。経営がうまくいかなくなってもどうにかできるだけの余剰資金や解決方法がないのであれば、あまりおすすめはできません。

相続が発生してしまう前に、贈与によって相続財産自体をなくしてしまうことができます。贈与には、相続税対策として利用できるさまざまな制度があり、配偶者控除に加えて教育資金の一括贈与など、さまざまな特例が設けられ始めています。

相続税の基礎控除額以下となる、いわゆるサラリーマン家庭を想定した相続時精算課税制度も、広大地評価と組み合わせて、地主の方にとっても大きな節税効果を発揮します。

財産の中には非課税財産として相続税の対象にならないものがあります。お墓、仏壇のような祭祀財産、お葬式の費用などは財産の性格上、課税対象として適さないために非課税財産が定められています。納付期限までに行った、国や地方公共団体、公益法人等への相続税の寄附も非課税です。ただし、投資目的の金の仏像や骨董品などは、祭祀用ではなく投資目的とみなされるために課税対象となります。

また、みなし相続財産というものがあります。民法の上では遺産扱いにならない、遺産分割協議の対象にはならないものの税法上は相続財産とみなされる財産のことです。未成年者控除、障害者控除とともにさまざまな非課税枠があるので、自身が保有している財産がどの財産に当たるのかは一度調べてみましょう。

僕たちのミッションは『すべてのクライアントに後悔のない建築を届ける』事です。

・洋服→試着ができる

・食品→試食ができる

・車→試乗ができる

上にあげたものと比べて圧倒的に『建築』は高価です。

ですが試しに作ってみることができません。

『建築』は一回勝負です。

なので、失敗してもやり直すことができません。

一回で満足の行く建物が出来るように計画して遂行する必要があります。

お客様のプロジェクトが確実に成功するようにYA+Aは常に全力で取り組んでいます。

建築が出来るまでには複雑に絡み合う大量の要素があります。

まずはそれらをシンプルになるように各フェーズごとに切り分けます。

①土地を探す

②土地に対してプランニングをおこなう

③資金計画、スケジューリングをする

④設計・デザインをする

⑤補助金等が使えるかどうか確認する、融資の手続きをする

⑥建築許可等各種申請をする

⑦トータルでのブランディングをおこないかかるコスト以上の価値を建築につける

⑧施工会社選定・入札サポート・コスト管理をおこない建築コストを予算内におさめる

⑨施工監理をおこない建物クオリティを保ち完成させる

簡単に書き出すと上記の項目が挙げられます(細分化するとキリがないくらいの量になりますのでこのくらい大まかにしておきます。)

これらを一つ一つ丁寧にクリアしていくことでお客様に安全で性能を担保した建築を予算内で計画した期間内で完成させます。

そして建築に支払ったコスト以上の価値を付加します。

YA+Aは100棟以上の建物を企画・設計・監理してきました。

エリアは日本では関東を中心に東北、関西、九州に実績があります。

海外では中国で9999㎡の巨大な宿泊施設と幼稚園、スポーツジムの複合施設の設計・監理の実績があります。

小規模〜大規模の様々な建築を全力で設計・監理してきました。

土地探しからお役に立てるように不動産知識、ネットワークの向上に常に努めています。

最適なプランニングをおこなうために調査・検討を怠りません。

計画が滞らないよう時間・お金に対する計画は常にプランニングと連動させ確認しながら進めています。

性能・デザイン・コストを意識しながら設計をしています。

補助金等を使用して資金的に有利に建築を進められるようにコンサルティングをしています。

建築をするために必要な各種申請をスムーズにおこないます。

お客様が支払う建築コスト以上の価値が出るようにブランディングのお手伝いをしています。

建築コストを予算内かつコスパよくするために、施工会社選定・入札サポート・コスト管理を徹底的におこないます。

建物が合法的でクオリティの高いものになるように様々な監理をおこなっています。

お客様の建築を『成功』させるために必要なあらゆる項目をYA+Aスタッフ全員が全力でお手伝いさせていただきます。

以下にYA+Aが建物を設計する際に大切にしていることを書かせていただきましたので是非読んでいただければ幸いです。

設計事務所の仕事内容はお客様からすると、何をしてくれるのだろう?と分かりづらいかと思います。

YA+Aは設計、デザインはもちろんですが、資金計画や入札管理等のお金の事、工事監理による建物クオリティに関する事、プロジェクト全体のスケジュール管理、それ以外にも土地の事など建築プロジェクトの最初から最後までお客様のサポートをさせていただいております。

YA+Aの仕事について25分程の動画をつくりました、是非ご覧ください。

YA+Aについて

1981年創業の設計事務所です。

医療、福祉、こどもの建物、店舗、住空間など様々な建物の設計経験の蓄積があります。

長い経験に基づいた多数の建築、メディア、講演等、多彩な実績を持つ会社です。

また2008年から取り入れたBIM(3次元設計)のベテラン(業界トップクラス)でもあります。BIMの技術を活用してわかりやすくきめの細かい設計サービスを提供しています。

東京、栃木、新潟の3拠点をベースに21名のスタッフで『全てのクライアントに後悔の無い建築を』をテーマに日々、設計、デザインの技術を研鑽しています。

お客さまが建築に投じる多額の投資を一番効率的かつ満足度の高い形で実現させる事を一番に設計・監理を行う会社です。

お客様の建築を満足して完成するためのYA+Aのサポート内容

建築を本当に満足して建てるためには様々な要素が関係しますが、その中で特に重要なものが以下になります。

・デザイン、設計

・資金計画、コスト管理

・施工クオリティ、スケジュール管理

上記のバランスが取れた状態でお客様のプロジェクトが進むようにYA+Aは様々なフェーズでサポートさせていただきます。

YA+Aは不動産業の登録をしています。

不動産取引の知識+建築設計のノウハウを活かし一人一人のお客様の要望(予算、エリア、面積、建物用途etc…)にあわせて最適な不動産をお探しします。 また、不動産を探すだけでなく、その土地にどのようなボリュームの建物が建てられるかの検討を一級建築士がおこない「土地」+「建物」の資金計画をご提案します。 一般的な不動産会社では提供していないサービスを含んでいますが仲介手数料は一般的な不動産会社より安価な「消費税抜きの土地の価格×2%」とさせていただいております。

敷地情報及び施設規模等のご要望をもとにラフプランを作成しスケジュール、概算の建築費を算出いたします。

設計の初期段階から資金計画、工程計画を意識して進めることによってお客様の計画実現を徹底的にサポートします。

初期プランニング提出物

①建築プラン

②概算資金計画書

③工程表

上記3点を打ち合わせ毎に提出し資金計画、スケジュールを間違いの無いように進めていきます。

建築をお客様の理想の建物に近づけるためには、お客様と設計事務所のイメージを間違うことなく共有することが必要です。

高い精度でイメージ共有するために(BIM)3Dデータを用い様々な角度から提案、確認をさせていただいております。

視覚的に打ち合わせすることによってお客様にわかりやすく提案することに加え、提案に対してお客様からのご意見もいただきやすくなります。

BIM(3D)ベースの打ち合わせによって提案を磨き上げ理想の建築を目指すことをお約束します。

土地の条件や建物の規模によって適切な工法は違います。YA+Aではお施主様のご要望や土地の条件、予算等をもとに適切な工法を提案させていただきます。 建具やその他材料も一般的な既製品だけでなく様々な物を選択の視野にいれてお施主様の理想の施設を目指します。

自由な工法の一例

・構造は在来木造、SE構法、鉄骨造、鉄筋コンクリート造その他様々な工法に対応可能です、もちろん構造計算によって安全性を担保します。

・左官や無垢材、塗装にマニアックな材料も安全性を考慮の上選択肢に。

・イベントを兼ねた自主工事などお客様のご希望に沿うことができます。

その他ご希望があれば遠慮なくご相談ください。

法人様が各種公募に参加するための各種図面、建築費等の資料作成、事業計画、プレゼンテーション資料作成などのお手伝いをいたします。

3Dパースや動画等で審査員に計画内容をわかりやすくお伝えします。

期間が短い場合でもなるべく対応させていただきますので、できる限り早めのお声掛けをお願い致します。

園舎、障害者施設、高齢者施設等の公募サポート当選実績があります。

各種補助金申請のための図面、資金計画、申請書類等の作成のお手伝いを承っております。

期間が短い場合でもなるべく対応致しますので、できる限り早めのお声掛けをお願い致します。

園舎、高齢者施設、障害者施設、事業再構築補助金、WAM融資の実績があります。

建て替えの為の老朽度診断、耐震診断のお手伝いもいたします。

お客様の建物のクオリティを保つため、建設会社が実施設計図面の通りに工事しているか、工程に遅れが出ていないか、様々なことをチェックします。

建物が完成した後、実施設計図面通りに出来ているか、ミスは無いか検査を行います。

各種法令に対応するように確認をおこない、役所や消防、その他の行政検査の手続き、立ち会いをおこないます。

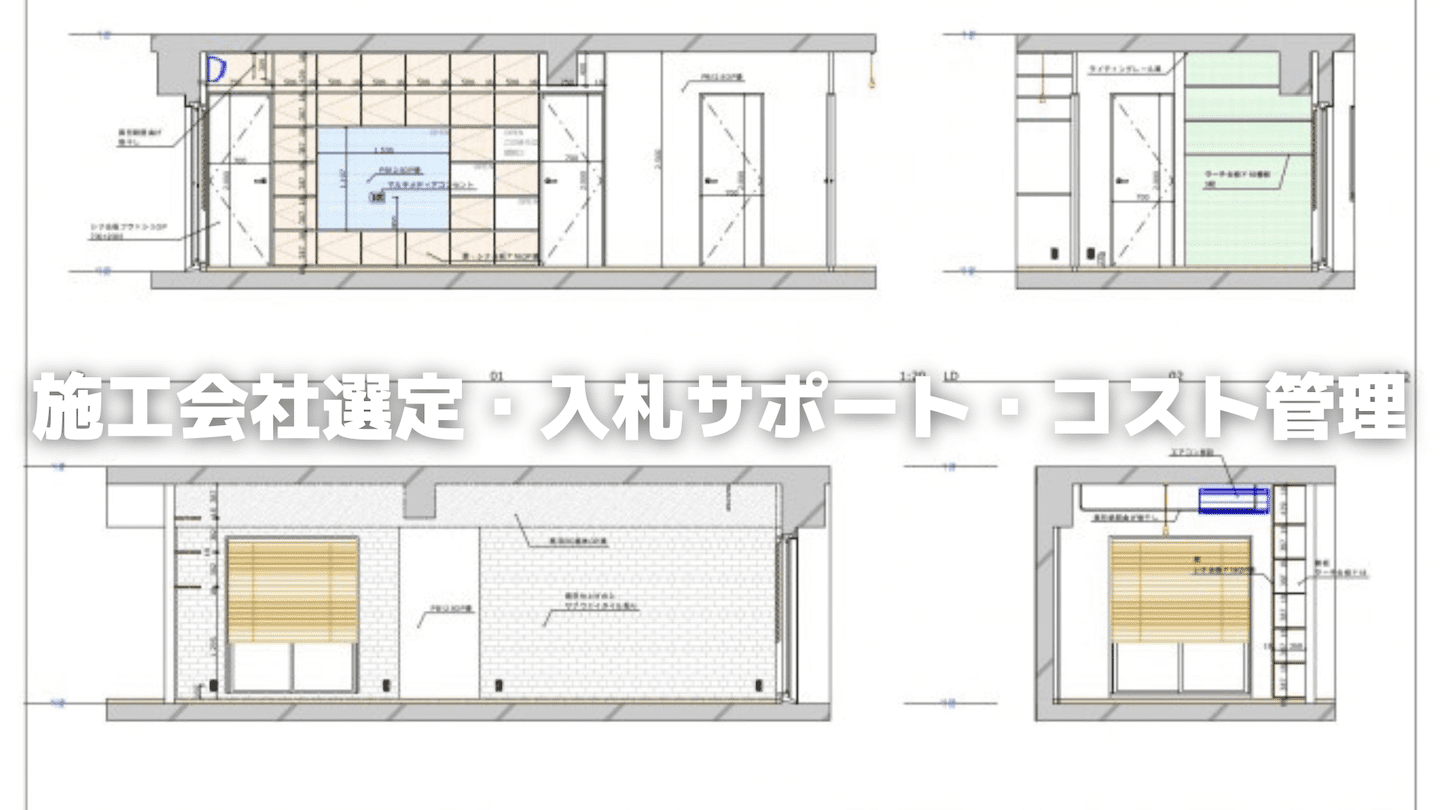

お客様の建物が適正な価格で建てられるように、コスト管理を行います。

作成した図面をもとに、施工会社の入札管理、見積り内容のチェックをおこない、施工会社の選定のお手伝いをします。(お客様のお付き合いのある施工会社での施工も可能です。)

また、予算内に建築がおこなわれるように入札以外にもVE、CD等各種調整もさせていただきます。

設計するだけでなく、施工費がお客様の予算内で収まるように調整することを大切に考えてプロジェクトを進めさせていただきます。

お客様の理念を形にした建物だけでなく、トータルで一貫したロゴ、WEB、ムービー、パンフレット等のリブランディングのお手伝いもお受けいたします。

設計で作成する3Dはムービーとして施設完成前にもWEB等で集客、求人アピール等にご活用いただくことができます。

建築以外でもトータルでお客様のビジネスの『見た目』を整えます

・老朽度診断

建物の建て替えの際に老朽度診断が必要になる場合があります、建物検査の上診断書を提出させていただきます。

各種業務お気軽にお問合せください。

建物を設計する上で『打ち合わせ』は一番大切と考えています。

図面、パース、3D、資金計画、スケジュール、etc..大量の情報をお客様と共有できないと設計を満足いただける形で仕上げることはできません。

YA+Aでは対面はもちろんZOOM等のリモート会議でもイメージ共有を万全に取るために、様々な資料を共有してメモを入れながらお客様に説明をしています。

株式会社 横松建築設計事務所

代表者:一級建築士 横松邦明

設立:1981年

資本金:22,100,000円

事務所登録:一級建築士事務所・東京都知事登録第62130号

栃木県知事登録第A-ト1130

管理建築士:横松宏明 一級建築士 登録第123630号

社員21名(一級建築士9名、二級建築士5名、宅地建物取引士1名、木造耐震診断講習修了者3名、栃木県震災建築物応急危険度判定士2名、建築積算士1名、福祉住環境コーディネーター二級1名)

太陽の感じることのできる空間、高齢者施設を感じさせることのないデザイン、

職員のパフォーマンスを最大限に高める建物を希望し、横松さんに設計をお願い致しました。出逢いから竣工まで、約4年超かかりましたが、ずっと伴走して下さり希望どおりの建物が完成いたしました。

建物を創るだけでなく、補助金の申請に関する事務やアドバイス等たくさんの支援もして下さいました。常に施主側の想い寄り添ってくださり本当に感謝しています。日頃の打ち合わせもZOOM等を活用し、距離を感じることなく十分な検討を行うことが出来ました。

当法人の入所者の方が「生きてて良かった」と言ってもらえるように、当法人の仲間が「ここで働けて良かった」と思える空間が出来上がったと思います。

本当に長い間ご一緒に仕事をさせてもらえたことに感謝いたします。今後もクライアントという関係性を越え、同志としてお付き合いさせてもらえればと願っております。

素晴らしい建物と共に、これからの高齢者福祉を支える一翼として邁進して参ります。

本当に、本当にありがとうございました。

チベット高原における西寧森林幼稚園:国を超える夢へ

西寧森林幼稚園名誉園長 盧中潔

標高2000メートルを越える高地に森の幼稚園を創ろうとする夢は2018年から芽生えた。「35以上の少数民族が住んでいる夏の都―青海省西寧市で幼稚園を創りたい」。このような問い合わせを受けた横松社長が大雪の中から現れ、夢を語る初めての打ち合わせだった。「起伏感があり、閉塞感がなく、子どもたちは自由に探究できるような園にしたい」。日本の幼児教育を学びに来る留学生として、倉梯惣三の思想に大きく影響され、自分が望んでいる園の理想像を実家の西寧に実現したい。その後、中国のみなさんは横松さんが持ってきたデザインに一目惚れした。8の字に建物を立体交差させ、無限大の∞のような形だった。

それから、言語の壁、制度の違い、工事の水準やコロナの影響など数多くの困難に直面してきたが、中国現地と協働体制を整え、着工してから4年間もした2022年3月、やっと夢のような開園を迎えた。その中で、開園に至るまで大きく機能したのは、BIMソフト「ARCHICAD」による三次元建物モデルであった。遠く離れている西寧でも幼稚園の模様をその場にいるかのように確認することができる。

嬉しいことに、園のデザインは「日本工業経済新聞社」社長賞に受賞され、西寧ないし中国の西北地域の政府関係者に報道されたり、幼児教育業界の方々に高く評価されてきた。開園して2年間もないうちに、市の中心部から10㎞以上も離れている立地において、200人以上の園児はスクールバスで毎日通っている。一番遠い子は片方で20㎞以上も離れているところから通っているが、子ども視線で創られた園に来たいという子どもと保護者からの感想があった。このような場面を一早く横松建築設計のみなさんにも共有したい気持が一杯である。西寧森林幼稚園のみなさんも、長年積み上げてきたパートナーシップこそ大事な宝物だと共感している。

インターネット環境が進んでいる今日、このような日中の国の壁を越えるような成功例がこれからもきっと多く湧いてくるだろう。より多くの子どもの夢を支えるように、横松建築設計とのご縁を大事にしていきたい。

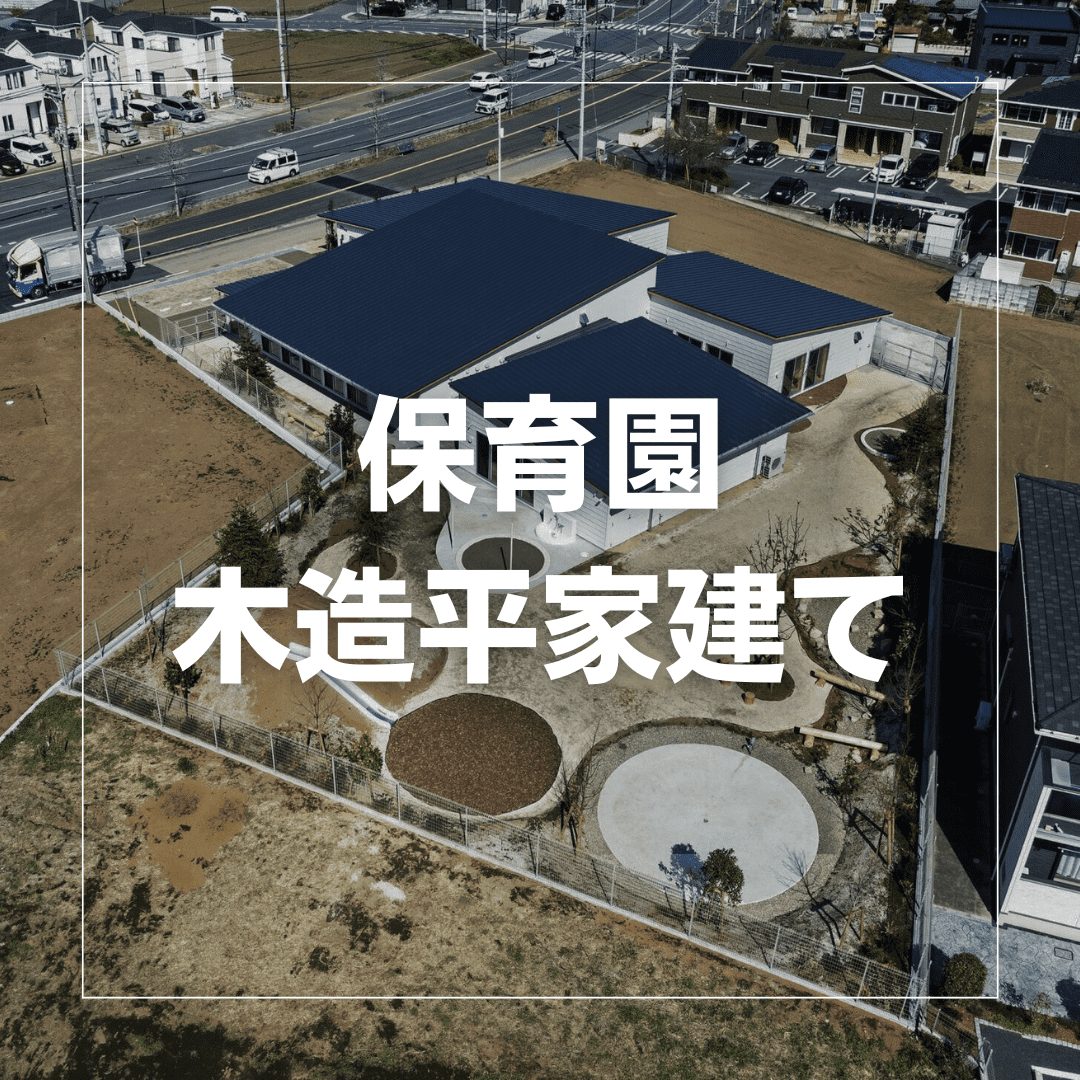

関東方面での保育園計画が初めてでしたが、最初から最後まで横松設計さんにサポートし ていただき、法人の想いが形になり、とても満足しております。 土地探し、公募対応、施工業者選定、入札、借入相談、補助金申請など、設計だけではなく トータルで対応していただけたので安心してお任せすることができました。

遠方だったため zoom での打合せが多くなりましたが、法人の要望を的確に受け止めていた だき、イメージ等もたくさん出していただいたのでとても分かりやすく進めることができ ました。 また、畳のランチルームやパススルーロッカーなど、設計実績があるからこその多くの提案 があり、きめ細かな設計に感動しています。 出来上がった保育園は、木のぬくもりがある園舎と自然が感じられる園庭で、子ども達が楽 しそうに過ごしています。保護者や先生達からもとても評判が良いです。 出来上がってからも細かいところまでフォローしてくださるので、ちょっとしたことでも 安心して相談できます。これからも宜しくお願いします。

私たちの保育園は、鉄骨造の建替えをお願いしました。特にバルコニーの特徴的な外観が気に入り、まさに理想の保育園となりました。また、モンテッソーリを取り入れた内装や教具入れのデザインにも大変満足しています。

デザインに関しては、納得いくまで何度も提案してくれたことが印象的でした。おかげで、最終的なデザインに大変満足しています。

さらに、3Dで建物の中を体験させてくれました。これにより、実際にどのような空間になるのかを事前に把握することができ、理解しやすくなりました。これは、保育園の運営において重要なポイントであるため、大変助かりました。

建築費についても、何社も見積りを取ってくれました。これにより、コストパフォーマンスが良い選択ができました。結果として、安く済むように努力してくださったことに感謝しています。

おかげで、新しい保育園が無事に完成しました。これからも、子どもたちに安心して通える保育園を提供できるよう、引き続きお世話になりたいと思います。今後のご活躍を心よりお祈り申し上げます。

鉄骨造の保育園の建替えについて、素晴らしいサービスを受けることができました。

特に、タイル張りのシンプルで耐久性のある外観には大変満足しています。内装や教具入れのデザインもホワイトを基調としたシンプルで機能的なもので、とても気に入りました。

さらに、建替えの打ち合わせも丁寧に行っていただき、漏れのない図面を仕上げていただきました。何度も細かな修正にも対応していただき、本当にありがとうございました。

また、建築費が予算内でおさまるように、複数の建築業者の入札を仕切ってくださったことにも感謝しています。こちらの要望や予算に合わせて、最適な提案をしていただきました。

この度は本当にありがとうございました。建替え後の保育園は、子どもたちが安心して過ごせる居心地の良い場所になっています。

保育園の設計において、私たちの希望をすべて叶えてくれたと感じています。特に8の字になった回遊できる廊下は、先生方も子どもたちも大変気に入っており、楽しく過ごすことができる空間になっています。

また、木造の素材感を活かした内装デザインは、温かみがあり、自然に触れることができる環境を作り上げてくれました。これにより、子どもたちが安心して過ごせる空間が実現しました。

さらに、BIMを用いて立体空間を体験させてくれたことで、設計段階から具体的なイメージを持つことができ、納得のいく打ち合わせが進められました。その結果、漏れのない図面が作成され、より良い保育園が完成しました。

また、建築費が予算内に収まるよう、複数の建築業者の入札を適切に仕切ってくれたことは大変助かりました。これにより、質の高い保育園を予算内で実現できたことに感謝しています。

全体的に素晴らしいサービスであり、私たちの保育園に対する理想を具現化してくれました。この保育園で子どもたちが楽しく成長できることを確信しています。

この保育園の設計には本当に感動しました。シンプルでセンスを感じる外観デザインは、園児たちが毎日楽しみに通う場所となっています。大きな吹き抜けのあるランチルームは、滑り台や空間に飛び出す家が設置されており、綺麗なライトがたくさん下げられています。ランチルームからは富士山が眺められ、子どもたちに素晴らしい景色を楽しませてくれます。

また、子供が利用できるキッチンは食育にとても役立っています。木造の木の質感を活かした内装デザインも大変気に入っています。さらに、BIMで立体空間を体験させてもらったことで、イメージがぐっと膨らみました。納得いくまで打ち合わせを重ね、漏れのない図面を仕上げてくれたことも大変ありがたかったです。

建築費が予算内でおさまるように建築業者とのやりとりもしてくれ、遠方の山まで監理に来てくれたのは本当に感謝しています。この保育園の設計は、園児たちの成長とともに、私たちの心にも深く刻まれることでしょう。

私たちの要望を丁寧に聞いてくださり、広大な敷地に障害者入所施設、多目的ホール、保育園、就労支援施設の4つの建物を設計していただきました。何度もプランニングを繰り返すことで、最高のプランができあがり、私たちは大変満足しています。

この施設のデザインは、一見すると福祉施設には見えないモダンなデザインで、利用者の皆様にも快適に過ごしていただける空間が提供されています。また、施設のコンセプトであるまちづくりも実現でき、地域に根ざした施設ができあがりました。

設計チームは、コストパフォーマンスにも優れた設計を提案してくれ、予算内で素晴らしい施設が完成しました。プロジェクトを進める中で、設計チームは粘り強くクライアントに寄り添い、我々の要望を的確に捉え、素晴らしい仕上がりになったことに感謝しています。

就労支援施設、高齢者デイサービス、発達支援、放課後デイサービスといった多機能を備えた施設は、前例がないほど珍しいケースでしたが、設計チームは丁寧に対応してくれました。

デザインは非常に秀逸で、私たちだけでなく関係者からも大変評判の良いものとなりました。内装デザインやディスプレイまで一貫して手掛けていただき、統一感のある施設に仕上がりました。また、BIMを用いた提案はわかりやすく、理解しやすかったです。

設計変更にも柔軟に対応していただき、気兼ねなく相談することができました。そして、建築コストも予算内で収まり、それ以上の価値を感じる素晴らしい建物が完成しました。

この設計チームと一緒にプロジェクトを進められたことを心から感謝しております。今後も多くの人たちが利用するこの施設が、地域の福祉に貢献できることを確信しています。今回のプロジェクトを成功させてくれた設計チームに改めて感謝申し上げます。

YA+Aは素晴らしい仕事をしてくれました。まず、彼らのデザインが非常に魅力的で、それが私をウェブサイトで問い合わせさせるきっかけとなりました。しかし、彼らのサービスはデザインだけに留まらず、貸店舗を成功させるためのビジネス面でもたくさんの知恵を提供してくれました。

この会社は、ウェブでの集客にも力を入れてくれ、効果的なマーケティング戦略を提案してくれました。これによって、建物がオープンする前にすでにテナントが入る状態になり、大変喜ばしい結果となりました。

建物自体もデザイン性が高く、資産としてとても価値のあるものができあがりました。このような素晴らしいサービスを提供してくれた会社に感謝の気持ちでいっぱいです。彼らは私が持っていたビジョンを具現化し、期待以上の成果を引き出してくれました。

これからも、彼らのサービスを利用したいと思いますし、友人や知人にも自信を持ってお勧めできる会社だと感じています。彼らの専門知識と経験によって、私の事業はさらに成功へと導かれることでしょう。本当にお世話になりました。

この歯科クリニックの設計に関して、選んだ建築コンペの会社が素晴らしい仕事をしてくれたと感じています。外観は白を基調としたシンプルなデザインで、飽きのこない変化とアクセントがあり、非常に満足しています。

内装についても、高いセンスが感じられ、ホワイトをベースに木の素材を取り入れたデザインは患者からも大変好評です。また、近隣のクリニックとの差別化が図れており、これからも多くの患者に愛されるクリニックであることを確信しています。

作業スペースも色分けや仕組化がされており、衛生的な環境で働けるようになっています。これにより、患者に安心して治療を受けていただけると思います。

打ち合わせの際には、3Dでの確認が可能で、理解しながら進めることができました。これにより、イメージ通りのクリニックが実現できたと感じています。

このクリニック設計の素晴らしさに感謝し、今後も多くの患者に喜んでいただけるよう、スタッフ一同努力してまいります。この度は、本当にありがとうございました。

クリニックの設計において、外観はシンプルでセンスの良さが感じられるデザインが施されており、木目のタイルが非常に印象的です。これにより、患者様からも大変好評であると感じています。

内装についても、同様にシンプルかつセンス良く、木調のアクセントや石張りのデザインが取り入れられていることが気に入っています。このデザインは、落ち着いた雰囲気を演出しており、患者様にも安心感を与えることができるでしょう。

また、動線についてもシンプルで働きやすい配置になっており、設計の段階からこだわっていただいたことが感じられます。これにより、スタッフの効率的な働き方が実現でき、患者様へのサービスも向上しています。

素材にもこだわりがあり、デザイン性や掃除のしやすさに優れているため、非常に満足しています。打ち合わせの際には、3Dで確認しながら進めることができたので、イメージをよく理解しながら設計を決定することができました。

全体として、このクリニックの設計は、機能性とデザイン性のバランスが絶妙であり、多くの患者様から支持されていると感じています。この設計によって、クリニックが一層信頼される場所となっていることを実感できます。

この度は、私たちの老人ホームの設計を担当していただき、誠にありがとうございました。外観に関しては、シンプルでローコストを目指していただいたことが大変喜ばれました。また、アクセントを加えていただいたおかげで、単調にならずに美しい仕上がりとなり、非常に満足しております。

設計過程での打ち合わせについても、3Dで確認しながら進めることができたので、私たちがどのような建物になるのかをイメージしながら決定を下すことができました。そのおかげで、細部にわたるまで意見を取り入れていただき、理想に近い形での設計が実現しました。

また、プロジェクトの進行においても、迅速な対応と丁寧な説明があり、安心して任せることができました。私たちの要望や疑問にも親身になって対応していただき、大変感謝しております。

お陰様で、老人ホームが完成した際には、入居者の方々からも大変好評であり、これからも多くの方々に安心して過ごしていただける場所となることでしょう。

この度は本当にお世話になりました。今後ともどうぞよろしくお願い申し上げます。

私たちの家の設計をお願いした際、外観はSOLIDOを使用してシンプルでセンス良く仕上げていただき、大変気に入りました。また、妻からも高い評価を受けています。内装もシンプルで、吹き抜けのデザインがとてもおしゃれで気に入っています。

我が家では犬を飼っているため、床の材料にタイルを選んでいただいたことは本当に感謝しています。タイルは犬の爪にも優しく、お掃除も簡単にできるので大変助かっています。

また、家の動線もシンプルで、働きやすさにこだわった設計がなされていて、日々の生活が快適です。屋上にはバーベキューができる広いスペースがあり、家族や友人と楽しい時間を過ごせます。

インナーガレージから愛車をリビングで眺めることができるデザインも最高で、特別な空間が作られています。使用されている素材にもこだわりがあり、デザインや掃除のしやすさも素晴らしいです。

設計の打ち合わせでは、3Dで確認しながら進められたため、分かりやすく、自分たちの希望通りの家ができ上がりました。このような素晴らしい家を設計していただいたことに心から感謝しています。本当にありがとうございました。

今回、保育園の設計をお願いしましたが、補助金の申請や近隣説明会、役所対応まで幅広くサポートしていただき、大変助かりました。外観はカントリー調でセンスが良く、保護者からも好評です。私自身も大変気に入っています。

内装もシンプルで木調のアクセントや吹き抜けのデザインが取り入れられ、素晴らしい雰囲気が漂っています。動線もシンプルで、働くスタッフが快適に過ごせるように設計されており、効率的な運営ができる環境が整っています。

素材にもこだわりがあり、デザインや掃除のしやすさが兼ね備えられているので、維持管理が容易です。打ち合わせでは、3Dで確認しながら進めることができたため、イメージがしっかりと把握でき、スムーズな進行が可能でした。

この設計により、子どもたちが安心して過ごせる保育園ができ上がりました。保護者の方々からも高い評価をいただいており、感謝の気持ちでいっぱいです。今後もサポートをよろしくお願いいたします。本当にありがとうございました。

私が依頼した設計は、クリニック、高齢者デイサービス、サービス付き高齢者住宅という複雑な要素を含むものでした。YA+Aはこれらの要素を見事に融合させて素晴らしい複合施設を完成させてくれました。

外観はシンプルでありながら、細部に変化をつけることで親しみやすさを感じさせるデザインに仕上げてくれました。内装は白と木調の組み合わせで、落ち着いた雰囲気を醸し出しています。特に、サービス付き高齢者住宅部分はホテルのような高級感あふれるデザインに仕上げてくれました。

打ち合わせの際には3Dで設計を確認しながら進めることができたので、私自身もプロジェクトに深く関与することができました。そのおかげで、最終的な設計に対する理解が深まり、私の理想とする施設が具体的に形になった瞬間は非常に感動的でした。

薬局の設計をお願いし、素晴らしいリノベーションができたことを心から感謝しています。東京北区で既存の店舗をリノベーションし、薬局を作ることができました。デザインについては、シンプルな内装で白と木調の組み合わせが気に入っています。このデザインは、清潔感がありつつも落ち着いた雰囲気を作り出しており、お客様にも好評です。

打ち合わせの際に3Dで確認しながら進めることができたため、よく理解しながら計画を立てることができました。これにより、無駄な手間や時間をかけずに効率的にプロジェクトを進めることができました。

以前に教会の設計を依頼し、その結果に大変満足していたため、今回も園舎の建て替えについて依頼することにしました。YA+Aの仕事には改めて感心させられました。

私が望んでいたのは、平家で木造の温かみを感じられる建物で、それはまさに彼らが提供してくれました。そのデザインは、新しく、それでいてどこか懐かしさを感じさせるもので、すばらしいと感じています。

特に、既存の建物の床材を外壁に転用したアイデアは素晴らしかったです。この新たなデザインは、懐かしさと新しさが融合した感じで、私の心を捉えました。

打ち合わせの際に3Dで確認しながら進めることができたため、設計の全体像をしっかりと理解することができました。そのおかげで、理想の園舎が具現化される過程を目の当たりにし、大変感動しました。

私はプロとしてお客様の建築に関わる以外にも、自宅やオフィスなど自分がクライアントとしての建築や物件購入、事業の立ち上げをしてきました。

以下がこれまでに経験してきた自分達のためのプロジェクトです。

・自宅マンションのリノベーション

・自宅新築

・自社オフィス建築 木造

・自社オフィス用マンション購入

・自社オフィス建築 鉄筋コンクリート

・自宅をリノベーションしてゲストハウス

・就労支援事業立ち上げ

・建築系スキルコンテンツ販売事業立ち上げ

建築を考える上での悩みはもちろん、金銭面、納期、メンテナンス等の施主としての悩みも多く体験してきました。

デザインや機能、規模とコストのバランスに悩んだり、資材の遅れによる納期に悩まされたり、購入した中古物件のメンテナンスに悩んだり。

事業計画、資金計画を立て、資金調達に金融機関相談や補助金申請も経験しています。

YA+Aはそれらを一つ一つを自分達の出来事として検討して実際に体験しながら克服してきたのでお客様の色々な気持ちや悩みが理解できますし、解決する事ができます。

YA+Aがお客様の無料診断をさせていただきます。

YA+Aに1時間程度いただければ、お客様のご要望、課題、疑問等を『無料診断』して建築を進めていく上で必要な『建築プラン』をお作りさせていただきます。

『建築プラン』の内容は

・概算スケジュール計画

・建築計画概要書

上記2点です。

この内容で今後建物の建築をどのように進めていけば良いかの道標をお作りします。

ここまでは『無料』です。

建築計画をより具体的にしたい場合は『ファーストプラン』をご依頼ください。

(費用は想定される規模によって変わりますので無料相談時にお伝えします)

『ファーストプラン』の内容は

・建物のボリューム検討

・ボリュームを元にした概算資金計画

・全体のスケジュール計画

上記3点です。

この内容で、ラフな建物プランや資金計画、スケジュールを把握して計画のベースをお作りします。

このフェーズがまとまれば実際の設計やデザインの本格的なフェーズに入っていきます。

YA+Aの『ファーストプラン』にご満足いただけない場合は無料とさせていただきます。

診断は対面以外にもメール、電話、LINE、テレビ電話を用意していますのでお気軽にご依頼ください。

YA+Aでは建築に関する無料診断をおこなっております。

お客様のお話を伺って、『建築カルテ』をお作りさせていただきます。

場所はYA+Aのオフィスに来ていただくか、zoomで行うか、お客様指定の場所にお伺いさせていただきます。

どんな事でもお気軽にご相談ください。

提出物

・概算スケジュール計画

・建築計画概要書

メリット

建築を実現するためにやるべきことがわかる

お客様の計画を実現するためのの手がかりを得られる

設計事務所の仕事の進め方を理解出来る

低コストでできる初期計画。

建築計画のスタートに絶対必要な

・建物のボリューム

・概算の資金計画

・全体のスケジュール

の検討をお手伝いします。

お客様はその資料をもとに計画が適正であるかを判断することができます。

まずはファーストプランをご依頼していただければ、その後の計画をどう進めればよいかの指針をお作りします。

費用は計画を進める場合は設計料に充当しますので、初期段階での検討費用を抑えることができます。

※計画を進めない場合には実費精算となります。

YA+Aの仕事にお客様が満足出来ない場合は無料とさせていただきます。

こちらにお電話をおかけください。

03-5284-7106